Az Európai Bizottság 2023. július 31-én elfogadta az ESRS (Európai Fenntarthatósági Jelentési Szabványok) első sorozatát.

Ezzel a vállalati átláthatóság és elszámoltathatóság új korszaka kezdődött meg.

Cikkünkben átvesszük az első 12 ESRS-szabvány legfontosabb szempontjait, és körbejárjuk a szabványokkal kapcsolatos kérdéseket, mint pl.: Mely ESRS-szabványok alkalmazása kötelező? Mely közzétételeket teszi kötelezővé az ESRS szabványsorozat? Hogyan kapcsolódnak az ESRS szabványok más szabványokhoz? Írásunk kitér arra is, hogyan jött létre az első ESRS-sorozat, majd kitekintünk annak felépítésére és jelentési területeire.

Tartalomjegyzék

Mik az ESRS-szabványok?

Az ESRS-szabványok alatt az EU-n belüli fenntarthatósági jelentéstételi szabványokat értjük. Az Európai Parlament és a Tanács vállalati fenntarthatósági jelentésekről szóló irányelvének (CSRD) értelmében az ESRS jelentéstételi szabványok alkalmazása kötelező az irányelvben meghatározott jelentésre kötelezett cégeknek. Jelentős lépésnek tekinthető az Európai Bizottság 12 szabványból álló első sorozatának elfogadása, ezzel ösztönözve a vállalatok fenntartható gyakorlatának és átláthatóságának előmozdítását, valamint a vállalatok fenntarthatósági teljesítményének összehasonlíthatóságát. Az új követelmények fontos változásokat hoznak a fenntarthatósági jelentéstétel terén. Az Európai Unió mintegy 50.000 uniós székhelyű vállalata mellett számos külföldi vállalatot is érint (leányvállalatokat, külföldi fióktelepeket és az üzleti tevékenységük nagy részét az EU területén végző vállalatokat).

Az ESRS célja és kölcsönhatása az európai zöld megállapodással (European Green Deal)

Az ESRS szabványcsomag célja a vállalati fenntarthatósági jelentések hatáskörének és minőségének javítása, valamint a fenntartható fejlődés előmozdítása az átláthatóságon keresztül. Az érdekelt feleknek, különösen a befektetőknek, partnercégeknek, beszállítóknak és a társadalom további szereplőinek jobb rálátást kell kapniuk a vállalatok üzleti gyakorlatára, amely különböző eszközökkel valósítható meg.

Egyrészt a szabványcsomag megköveteli a vállalatoktól, hogy adatalapú rendszerben, részletesen foglalkozzanak fenntarthatósági teljesítményükkel a saját tevékenységükön túl adott esetben az ellátási láncra is kiterjedően, valamint termékeik életciklusának végéig.

A kötelezően jelentendő ESRS-adatpontok (ezek az ESRS minőségi és mennyiségi mutatói), valamint a vállalat saját fenntarthatósági teljesítményének alakulásáról szóló hiteles információk jelentési kötelezettsége a korábbinál sokkal komolyabb elvárásokat jelent a vállalatok felé az adatkezeléssel, valamint a meglévő jelentéstételi struktúrákkal és folyamatokkal kapcsolatban. Nem utolsósorban azért, mert a CSRD a fenntarthatósági adatok jelentését elektronikus formátumban várja el.

Szintén fontos változás, hogy a CSRD hatálya alá tartozó vállalatoknak az ESRS-nek megfelelő adatokat már nem különálló fenntarthatósági jelentésekben, hanem az éves jelentéseik részeként kell közzétenniük, mivel a fenntarthatósági intézkedésekről szóló adatok az utóbbi időben egyre inkább a cégcsoport vagy anyavállalat éves jelentésének részévé váltak. A CSRD azt is előírja, hogy a nem pénzügyi információkat is független auditorokkal kell hitelesíttetni. Ennek keretében a vállalatoknak be kell tudni mutatni, hogy hogyan gyűjtöttek össze bizonyos ESG adatokat és a számukra releváns teljesítménymutatókat (KPI-okat). A fenntarthatósági KPI-ok így egyenrangúvá válnak a pénzügyi beszámoló egyéb jelentendő adataival, amely új szintre emeli a fenntarthatósági közzétételek fontosságát. A CSRD/ESRS szerinti fenntarthatósági jelentéstétel a jelentés tartalmának magasabb minőségét és összehasonlíthatóságát eredményezi. Az ESRS-ek alkalmazásának hatása azonban nem korlátozódik a jelentéstételi követelményekre ― az ESRS szerint a vállalatoknak azt is közzé kell tenniük, hogy javították-e fenntarthatósági teljesítményüket és továbbfejlesztették-e fenntarthatósági irányítási rendszereiket. Ennek célja, hogy felgyorsuljon a fenntartható gazdasági rendszer irányába történő elmozdulás. Az új ESRS-szabványok tehát részét képezik az EU azon tervének, amely 2050-re klímasemlegességet kíván elérni és fenntartható gazdasági rendszert céloz létrehozni. Az ESRS és az uniós taxonómiai rendelet mellett a vállalati fenntarthatósági átvilágítási irányelv és számos más uniós határozat is fontos része az EU zöld megállapodásának.

A CSRD hatálya: Mely cégekre vonatkozik az ESRS?

A CSRD többek között meghatározza az ESRS-ek alkalmazási hatályát, vagyis hogy mely vállalatokat és mikortól érintik az új előírások.

Az alábbi áttekintés a pontos időrendet mutatja:

- A 2024-es pénzügyi évről a 2025-ös éves jelentésben: Azon vállalatok, amelyek jelenleg az NFRD szerinti jelentéstételi kötelezettség alá tartoznak.

- A 2025-ös pénzügyi évről a 2026-os éves jelentésben: Minden egyéb EU nagyvállalat, amelyre igaz az alábbi kritérium közül legalább kettő: éves átlagban legalább 250 alkalmazottja van, a mérlegfőösszege eléri a 25 millió eurót, vagy árbevétele eléri a 50 millió eurót.

- A 2026-os pénzügyi évről a 2027-es éves jelentésben: A tőzsdén jegyzett kkv-k, valamint a kis és nem komplex hitelintézetek és a zárt biztosítótársaságok.

- A 2028-as pénzügyi évről a 2029-es éves jelentésben: Harmadik országbeli vállalatok, amelyek leányvállalatokkal vagy fióktelepekkel rendelkeznek az EU-ban, abban az esetben, ha a jelentést megelőző két évben túllépik a 150 millió eurós nettó árbevételt az EU területén.

A lépcsőzetes hatálybalépés átmeneti időszakokat (phase-in) is biztosít a vállalatok számára, mielőtt a teljes körű jelentéstétel kötelezővé válik.

ESRS idővonal: Az európai jelentéstételi szabványok fejlesztésének mérföldkövei

Többéves fejlesztési folyamat vezetett a szabványok véglegesítéséig, alább bemutatjuk ennek legfontosabb lépéseit:

Az Európai Bizottság kiadja a CSRD-re vonatkozó első javaslatot. Emellett az Európai Pénzügyi Beszámolási Tanácsadó Csoportot (EFRAG) választják ki arra, hogy technikai tanácsokkal lássa el az Európai Bizottságot és dolgozza ki az ESRS szabványcsomagot.

A Tanács és az Európai Parlament előzetes politikai megállapodásra jut a CSRD-ről.

A nyilvános konzultáció lezárul és megkezdődik a visszajelzések értékelése. Ezt követően az EFRAG jelentősen átdolgozza a tervezeteket.

Az Európai Bizottság elfogadását követően az ESRS frissítésével a szabványok új verzióját 2023. június 9-én teszik közzé és teszik elérhetővé a nyilvánosság számára.

A 2023. július 7-én véget ért négyhetes nyilvános konzultációs időszakot követően a Bizottság hivatalosan 2023. július 31-én elfogadta a CSRD-t kiegészítő felhatalmazáson alapuló jogi aktust.

Az ESRS hatályba lépése: Mikor válnak jogilag kötelezővé az új szabványok? Az ESRS szabványok első sorozata jelenleg az Európai Parlament és a Tanács vizsgálata alatt áll, ezt követően az ESRS-eket közzéteszik az EU Hivatalos Lapjában.

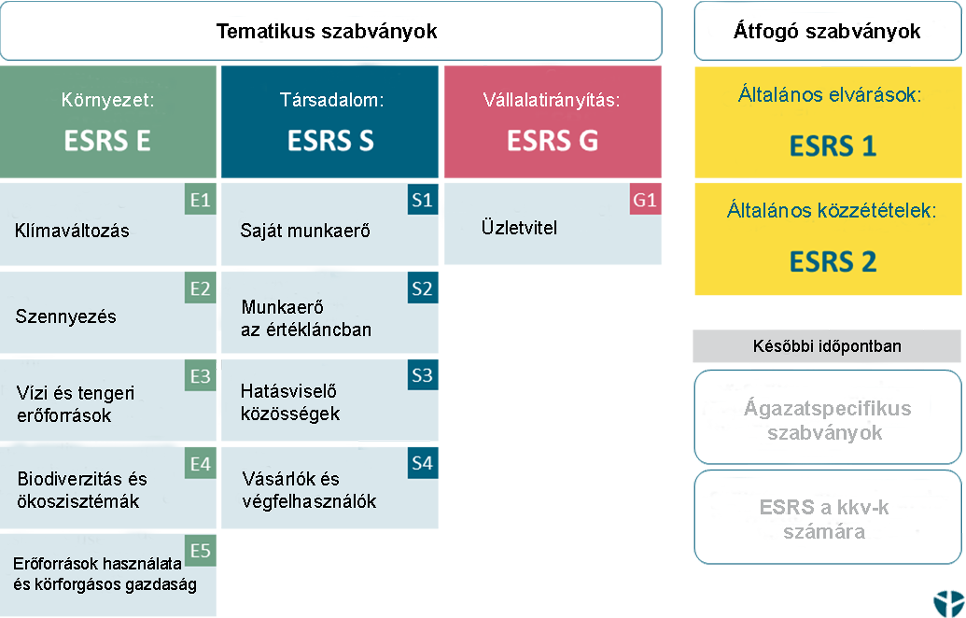

ESRS összefoglaló: Hány ESRS szabvány van?

2023. augusztusában 12 ESRS szabvány került kiadásra, majd a tervek szerint 2023 és 2024 folyamán további szabványok készülnek el.

Az ESRS szabványcsomag a fenntarthatósági információk egyszerű és logikus felépítését segíti elő. Az első ESRS szabványcsomag két általános szabványt és tíz tematikus szabványt foglal magába, az utóbbiak a környezetvédelmi, társadalmi és irányítási témákra összpontosítanak (ESRS ESG).

ESRS 1 és ESRS 2, az átfogó szabványok

ESRS 1 összefoglaló: Általános követelmények

Az ESRS 1 ― a CSRD-vel összhangban ― kötelező alapelveket fogalmaz meg a fenntarthatósági közzétételek elkészítésére és jelentésére vonatkozóan.

Az ESRS 1 nem tartalmaz konkrét jelentéstartalmat, de megadja a jelentéskészítéshez szükséges keretet. A szabvány kiterjed a jelentéstételi területekre, az átvilágítási kötelezettségekre, az értékláncra, az időbeli előírásokra is (beszámolási időszak; historikus és jövőbeli információk kapcsolata; előrehaladás a bázisévhez képest; időhorizontok), valamint meghatározza a fenntarthatósági információk összegyűjtésének és bemutatásának módját. Az ESRS 1 azt is előírja, hogy az egyes szabványok alkalmazása a lényegességi elemzés eredményének függvénye (ez alól az ESRS 2 kivételt képez).

Az ESRS lényegességi elemzés a kettős lényegesség elvén alapul és nagymértékben támaszkodik a GRI-re.

A lényegességi elemzés a CSRD központi eszközeként feltárja a hatásokat, kockázatokat és lehetőségeket, valamint biztosítja az ezekről szóló információk közzétételét az egyes ESRS-ekkel összhangban.

A lényegességi elemzés egy eszköz a jelentés tartalmának meghatározásához: az, hogy melyik ESRS-t kell alkalmazni és pontosan milyen tartalmat kell jelenteni, attól függ, hogy a vállalat mit tekint lényegesnek. Ugyanakkor részletes magyarázatra van szükség, ha bizonyos szempontokat nem minősítenek lényegesnek.

Kitérő: Mit jelent a kettős lényegesség?

A kettős lényegesség elve arra készteti a vállalatokat, hogy

a fenntarthatósági szempontokat két irányból vizsgálják meg.

Egyrészt a vállalat hatásait az inside-out perspektíva, azaz a „belülről kifelé” megközelítés szerint szükséges megvizsgálni: ezt a dimenziót nevezzük hatás lényegességnek: miként hat a vállalat működése és intézkedései a társadalomra és a környezetre? Másrészt a vállalatoknak a pénzügyi lényegességet is be kell építeniük a lényegességi elemzésbe a „kívülről befelé” (outside-in) irányuló perspektíva szerint: melyek a vállalat bevételét és értékét befolyásoló ESG témák?

ESRS 2 összefoglaló: Általános közzétételek

Az ESRS 2 meghatározza azokat az általános jellemzőket és információkat, például irányelveket, intézkedéseket és célkitűzéseket, amelyeket

a lényegességi elemzés eredményétől függetlenül jelenteni kell. Ezen túlmenően az ESRS 2 meghatározza az ESRS tematikus szabványok szerkezetét és tartalmát. Összesen négy közzétételi területet határoz meg:

- Irányítás

- Stratégia

- A hatások, kockázatok és lehetőségek kezelése

- Mérőszámok és célok

Ez a négy pillér a TCFD/ISSB alapján készült, összhangban a meglévő nemzetközi fenntarthatósági jelentéstételi keretrendszerekkel.

ESRS tematikus szabványok

Az ESRS-témákat 10 szabvány fedi le, amelyek holisztikusan vizsgálják az ESG-kérdéseket, különböző jelentéstartalmakkal foglalkoznak, részletes fenntarthatósági információkat és adatokat határoznak meg.

ESRS E1-E5 összefoglaló: Környezeti információk

Az öt környezetvédelmi témájú szabvány a klímaváltozással (ESRS E1),

a szennyezéssel (ESRS E2), a vízi- és tengeri erőforrásokkal (ESRS E3),

a biodiverzitással és ökoszisztémákkal (ESRS E4), valamint az erőforrás-felhasználással és a körforgásos gazdasággal (ESRS E5) kapcsolatos jelentéstartalmat fogja össze.

A szabványok egyes esetekben előírják a vállalatok számára, hogy számoljanak be arról, hogyan kezelik a fenntartható üzleti modellre való áttérést, és erre milyen tervekkel rendelkeznek.

Ezek a szabványok érintik továbbá a vállalat saját hozzájárulását az EU Zöld Megállapodás környezetvédelmi céljainak eléréséhez.

ESRS S1-S4 összefoglaló: Társadalmi információk

Ez a négy szabvány a társadalmi szempontokra vonatkozik és lehetővé teszi a vállalatok számára, hogy strukturált módon jelentsenek a saját munkavállalóikról (ESRS S1) és a vállalat határain túlról: az ESRS S2 szabvány az értékláncban dolgozókkal foglalkozik.

Az ESRS S3 szabvány a vállalat tevékenységei által érintett közösségekre, míg az ESRS S4 szabvány a fogyasztókra és végfelhasználókra vonatkozó információkra tér ki. Az ESRS S2-4 szabványok nem várnak el kvantitatív információk közlését, csak kvalitatív közzétételeket.

ESRS G1 összefoglaló: Vállalatirányítási információk

A vállalatirányítási szabvány a vállalat stratégiájának, a folyamatainak és teljesítményének jobb megértését biztosítja. Magában foglalja az adminisztratív, teljesítmény- és felügyeleti szervek szerepére vonatkozó információkat.

Ezenkívül a vállalatirányítási szabvány különböző jelentéstartalmakat határoz meg a vállalat hatásainak, kockázatainak és lehetőségeinek kezelésére vonatkozóan.

Az ESRS G1 alapvető közzétételeket ír elő az üzleti magatartásról, a vállalati politikáról és

a vállalati kultúráról, valamint arról, hogy a vállalat hogyan kezeli és kerüli el

a korrupciót és a megvesztegetést, illetve foglalkozik a beszállítókkal való kapcsolattal és a vállalat politikai befolyásával.

Kitekintés az ESRS második sorozatára: ágazatspecifikus szabványok és ESRS a kkv-k számára

Az EFRAG jelenleg dolgozik a további szabványok tervezetein. Ezek egyrészt ágazatspecifikus szabványok, amelyek meg fogják határozni a különböző ágazatokra vonatkozó alapvető jelentéstartalmat, illetve várhatóan a már meghatározott kötelező közzétételeket egészítik majd ki ágazatspecifikus információkkal és lényeges teljesítménymutatókkal.

Ezen túlmenően a tőkepiac-orientált kis- és középvállalkozásokra vonatkozó egyszerűsített ESRS-szabványok megjelenése is várható

a közeljövőben. Ezek a kisebb vállalatok igényeit és lehetőségeit célozzák, és így hozzájárulnak az ESRS szerinti fenntarthatósági jelentéstétel arányosságához. Ezen túlmenően az EFRAG önkéntes szabványok fejlesztésén dolgozik a tőzsdén nem jegyzett kkv-k számára is, amelyek általában nem tartoznak a CSRD hatálya alá. Az ESRS önkéntes szabványok előnye az lesz, hogy segítségükkel azok a vállalatok is eszközt kapnak a kezükbe, amelyek önkéntesen kívánnak jelenteni fenntarthatósági információkat, illetve érdekelti igény esetén hatékonyan és arányosan képesek ezen információkat közzétenni.

Ugyancsak fejlesztés alatt állnak az ESRS-nyilatkozatok gépi olvashatóságának megvalósítására vonatkozó technikai iránymutatások (XBRL Taxonomy), valamint konkrét útmutatás az ellátási lánc tevékenységeihez és a lényegességi elemzés elvégzéséhez.

További betekintés az ESRS-be és a CSRD-be

ESRS vs. GRI? Átfedés a meglévő keretekkel és szabványokkal.

Az ESRS-mérőszámok, a jelentéstartalom és az eljárások nagy része már meglévő szabványokon és kereteken alapul. A következő példák ezt szemléltetik:

- GRI-szabványok, pl. az ESRS tematikus szabványok mutatói és az ESRS 1 szerinti lényegességi elemzés (ESRS Double Materiality) esetében.

- SASB, pl. ágazatspecifikus szabványok (kidolgozás alatt).

- TCFD (Task Force on Climate-Related Financial Disclosures) a klímakockázatok, a kockázatkezelés és a pénzügyi lényegesség kezelésére

- Tudományos alapú célok (SBTi) és az üvegházhatást okozó gázokról szóló protokol (Greenhouse Gas Protocol) a klímastratégiák kezelésére

- CDP (Carbon Disclosure Project) a vállalati karbonlábnyom (CCF) Scope-1-2-3 kiszámításához, valamint a lehetőségek és kockázatok pénzügyi értékeléséhez.

A fenti szabványokkal és keretrendszerekkel már dolgozó és az ezeket ismerő vállalatok egyértelmű előnyökkel rendelkeznek

az ESRS-jelentéskészítés folyamatában.

Publikált ESRS szabványcsomag: Mely nyelveken érhető el az ESRS szabványcsomag?

Az ESRS szabványcsomag összesen 24 nyelven érhető el (2023 augusztusi állapot). A csomag a CSRD felhatalmazáson alapuló jogi aktus „C” mellékleteként áll rendelkezésre.

Az összes dokumentum és nyelvi változat elérhető az Európai Bizottság honlapján, az ESRS letöltése link alatt.

ESRS konzultáció: Javaslatunk a vállalatoknak

A CSRD az eddigieknél sokkal összetettebbé teszi a fenntarthatósági jelentéstételt. Ennek oka, hogy az ESRS szabványcsomag gyakorlatilag minden már ismert és új fenntarthatósági témával foglalkozik – ilyen például a biodiverzitás, klímastratégiák vagy körforgásos gazdaság. Az ESRS klímaváltozási szabványa (ESRS E1) különösen magas követelményeket határoz meg a klímaváltozás mérséklésére irányuló intézkedésekre és a klímakockázatok kezelésére vonatkozóan. Emellett a jelentéstételnek összhangban kell lennie az EU taxonómiai rendeletével.

Ez azt jelenti, hogy a CSRD-nek megfelelő jelentés elkészítéséhez számos területen mély és széles körű szakértelemre van szükség. Ezenkívül

a jelentéstevő szervezetnek számos belső részlegét kell bevonni a folyamatba és ehhez elegendő kapacitással kell rendelkeznie.

A belső tudásépítés, az ESRS elvárásaihoz képesti hiányosságok elemzése és a megfelelőséghez vezető intézkedéseket tartalmazó ütemterv kidolgozása hosszabb átfutási időt igényel. Tapasztalataink azt is mutatják, hogy sok vállalatnál intenzív előkészítő munkára van szükség az adatkezelési és jelentéstételi struktúrák kidolgozásához. Ezenkívül a CSRD számos külső erőforrást és az érdekelt felekkel folytatott párbeszédet igényel, amelyek túlmutatnak egy vállalat határain. Tapasztalataink szerint mindezeket a követelményeket ritkán lehet szervezeten belül lefedni, és fontos, hogy az új EU fenntarthatósági jelentéstételi szabványokat minden vállalat időben megismerje.

Javasoljuk, hogy a CSRD-kötelezettség megjelenéséig rendelkezésre álló időszakot használja fel a CSRD-nek való megfelelésre való felkészülésre. Tudjon meg többet arról, hogy a denkstatt szakértői hogyan segíthetnek az ESRS- és CSRD-megfeleléshez vezető úton, vagy vegye fel velünk a kapcsolatot ESRS-tanácsadásért.